2022年12月15日下午,伟德客户端資本金融系2022年秋季學期第六期讀書研讨會通過騰訊會議的方式成功舉行。洪智武老師以及2022級金融專碩和學碩的同學參加了此次研讨會。本期讀書會以洪智武老師推薦的論文《Bond Flows and Liquidity: Do Foreigners Matter?》為主要的研讨内容,2022級金融專碩姚明慧、陳永強、辛盛瑞三位同學為本次讀書會進行了主題報告,之後洪智武老師進行了點評。

姚明慧同學先為大家講解了這篇論文的引言和文獻綜述部分。在2008-2009年全球金融危機以來的10年裡,發達國家的利率水平普遍下降,促使全球投資者追求更高收益率,并大幅增加了在新興經濟體政府債券的持有量。這些現象意味着外國債券突然停止流入這些市場的可能性加大了,一旦發生,這将會帶來極高的經濟損失。因此,有必要分析這些新興市場國家的債券外國持有量、債券市場功能與國内政府債券市場的金融穩定性之間的關系。為了評估新興經濟體中外國參與主權債務市場的增加對金融穩定的潛在影響,本文分析了外國投資者在一個主要的新興市場經濟體,即墨西哥,對國内政府債券流動性溢價的影響。

陳永強同學為大家講解了這篇論文的建模過程和結果估計。首先向大家介紹了無摩擦無套利的模型,确定了在現實狀态下動态變化的無限制的三因子AFNS模型。然後在AFNS模型的基礎上引入流動性風險因素後,繼續構建新的模型,即AFNS—L模型。由于債券的定價公式是非線性的,模型不能采用标準的卡爾曼濾波估計,最終使用的是擴展卡爾曼濾波估計,同時遵循ACR并按債券的存續時間對每個債券的價格進行确定。設定流動性衰減參數的範圍為0.0001~10,流動性敏感參數範圍為0~250。最後作者進行了數值估計。實證結果發現,考慮流動性風險會顯著提高模型解釋債券市場價格的準确性,更加适合拟合短期債券收益率。

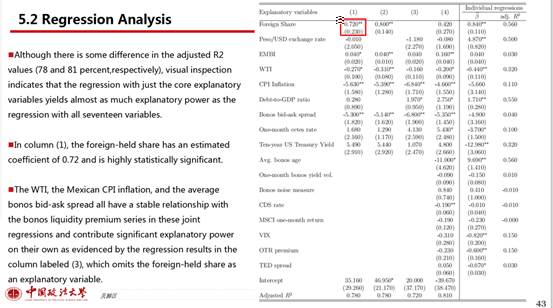

辛盛瑞同學為大家講解了這篇論文的第五部分分析和估計墨西哥政府債券的流動性溢價和第六部分新冠期間墨西哥政府債券的流動性溢價分析。作者使用AFNS-L模型來計算債券市場的流動性溢價,首先計算出在沒有金融摩擦的市場中債券的估計價格,接下來估計了墨西哥固定收益政府債券的流動性溢價和債券市場的外國份額,發現債券的平均流動性溢價和外國份額之間存在高度正相關,流動性風險是墨西哥政府債券定價的重要組成部分。之後通過實證分析研究了外國持有的墨西哥債券市場份額在多大程度上可以解釋債券流動性溢價的變化,因變量為流動性溢價,解釋變量為外國持有墨西哥固定收益政府債券的份額,控制變量是會對債券市場流動性産生重要影響的8個因素,此外還加入了一些擴展控制變量。回歸結果顯示,外國持有墨西哥債券份額的增加與債券流動性溢價的變化之間呈顯著正相關關系,外國份額增加1個百分點會使流動性溢價提高近0.75個基點;外國持股的大量增加對墨西哥債券市場流動性溢價的上升趨勢起到了重要作用,并将其提高了0.3%。

論文還将樣本期限擴展到了新冠爆發的時間,同時對模型進行樣本外穩健性檢驗。結果顯示新冠肺炎期間墨西哥債券流動性溢價的變化很小,但是已實現的債券流動性溢價卻大幅飙升,到2020年8月,其預測值上升了約25個基點。總結來說就是外國份額的增加推高了流動性溢價,以防範新冠肺炎危機期間所觀察到的外國份額突然逆轉風險的增加。

最後,姚明慧同學對文章内容做出了總結,并祝願所有老師同學們以及各位的家人們身體健康,注意防護,保重身體。

三位同學的分享結束後,洪智武老師對此做出了點評和指導。洪智武老師首先對論文内容和研究方法進行了簡單講解,肯定了同學們閱讀這篇論文時所付出的努力,他指出這篇論文為中國債券市場流動性問題的研究以及應用提供了借鑒,值得同學們認真研讀、思考和消化。我們國家一直在大力推動全方位、多層次、寬領域的對外開放新格局,開放的大門越開越大,在這種情況下外國投資者持有債券份額的增加是否會對國家金融穩定産生影響,是同學們可以研究的一個方向,同學們可以用學術研究為國家發展做出貢獻,實現自己的學術價值。洪智武老師還建議同學們如果對此類話題感興趣的話,可以自行搜索相關論文進行更加深入的學習。最後洪老師叮囑同學們在疫情期間做好自我防護,照顧好身體,健康學習。

在分享、講解與交流的過程中,同學們都獲得了很大的收獲,對新興經濟體市場中外國持有債券數量與債券流動性的關系,有了更全面、更深入的理解。相信此次的讀書會分享以及老師的講解為同學們今後的學習以及論文撰寫都頗有裨益。

文、圖/資本金融系、國商會計黨支部